Seit die Elektromobilität als ein „Motor“ der Klimarettung gilt, ist klar: Eine grüne Revolution ohne Lithium ist undenkbar. Das chemisch und physikalisch betrachtet vielseitige Alkalimetall ist ein Schlüsselmaterial zur Produktion von Lithium-Ionen-Batterien. Damit wird es zu einem der begehrtesten Rohstoffe der Automobilindustrie und bringt Autos mit Elektro- und Hybridantrieb in Fahrt. Doch nicht nur Strom im „Tank“, sondern auch stationäre Energiespeicher, beispielsweise für die Zwischenspeicherung aus Windkraft und Photovoltaik, werden künftig eine immer wichtigere Rolle spielen. Und selbst wenn durch Fortschritte in der Batterieforschung das etablierte Standardprodukt künftig überholt sein sollte: Auch die neu entwickelten Lithium-Schwefel- beziehungsweise Lithium-Eisenphosphat-Akkus benötigen zwingend einen gewissen Anteil an Lithium. Ein rundum reizvoller Rohstoff also. Nicht nur für Techniker, sondern auch für Anleger in Lithiumaktien, die schon jetzt von der Aufwärtstrend profitieren möchten, der sich aktuell am Lithium-Markt abzeichnet.

Raus aus dem Tal: Lithium-Kurse steigen wieder

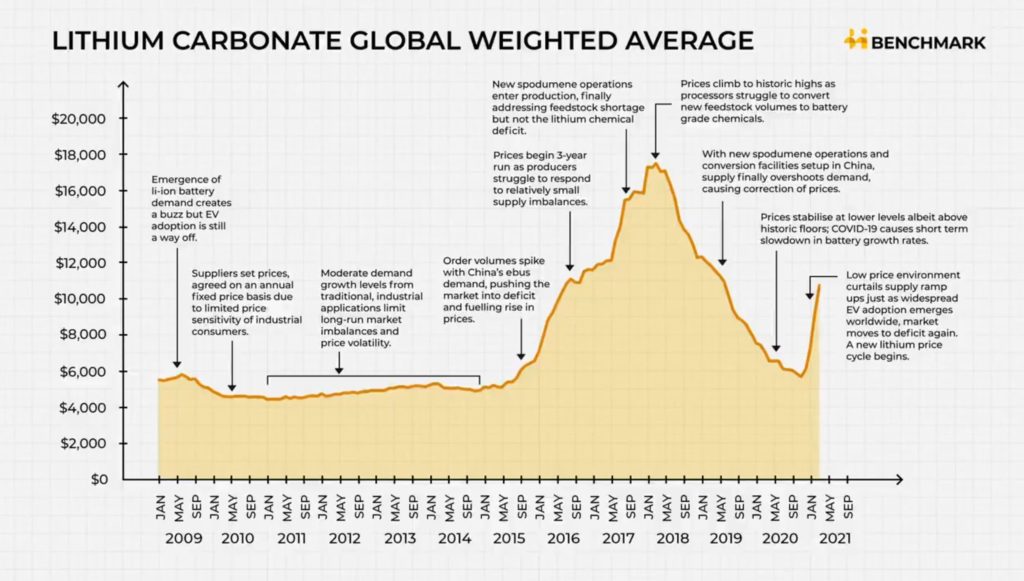

Seit dem letzten Preiscrash im Zuge der Corona-Pandemie befinden sich die Kurse der meisten Lithium-Protagonisten und des Materials wieder im Aufwärtstrend. Analysten sehen darin eine Antizipation jener Anleger, die mit einer kurz- und mittelfristig steigenden Nachfrage nach dem, Rohstoff rechnen. Die wird nicht ausbleiben: Die boomende Elektromobilität dürfte mittelfristig selbst den weltweit wieder steigenden Output der Produzenten übertreffen. Das wiederum sollte in der Konsequenz erneut einen Anstieg der Rohstoffpreise auslösen – diesmal unter etwas gemäßigten Marktbedingungen. Aktuell bepreist die London Metal Exchange ein Kilo Lithium Hydroxid Monohydrat mit 13,00 USD (13.000 USD pro Tonne).

Zugegeben: Schon vor Corona war der Verlauf der Rohstoff-Charts für Lithium kein besonders erquicklicher Anblick. Zwischen 2018 und Mitte 2020 waren die Lithium-Kurse rückläufig. Ein tiefer Fall nach einem Höhenflug: Der Pro-Tonne-Preis für batterietaugliches Lithium-Material sackte vom Allzeithoch im November 2017 (25.800 USD) zeitweilig auf 6.000 USD ab.

Überproduktion führte zu Kurseinbruch

Minenbetreiber in Chile und Australien hatten ihre Produktionskapazitäten überraschend schnell ausgebaut, was beim Verhältnis zwischen Produktion und Abruf zu einem Überangebot von 30.000 Tonnen zwischen 2018 und 2019 führte. Zeitgleich kam es durch die Zurücknahme von Kaufprämien am Wachstumsmarkt China dazu, dass der Absatz an Elektrofahrzeugen etwas ins Stocken geriet. Die Folge: Eine Übersättigung des Marktes mit Material, das – zu diesem Zeitpunkt! – noch nicht benötigt wurde. So vollzogen sich Preisstürze für den Rohstoff (und die Kurse seiner Produzenten), die wiederum bei Newcomern den Anreiz zur kostenintensiven und langwierigen Minen-Neugründung bremste und einige Betreiber zur Aufgabe veranlasste. Tatsächlich ging die globale Produktion merklich zurück.

Doch diese Phase ist vorbei: Nachdem die Preiskorrektur und die Marktbereinigung durch Produktionsbegrenzungen oder Minenschließungen den hitzigen Markt wieder etwas abgekühlt haben, dürfte jetzt eine Trendwende eintreten, die Investoren jede Menge neue Einstiegschancen bietet. Denn der Bedarf nach Lithium ist da und nähert sich einem wichtigen Impuls. Nun ist der richtige Moment gekommen, um realistische Steigerungsraten zu erwarten.

Der Energiemarkt ist der stärkste Wachstumsmotor für die Lithium-Branche. 202 Millionen Lithium-Ionen-Akkumulatoren wurden im Jahr 2018 allein nach Deutschland importiert. Gleich mehrere Gigafactorys will Tesla in den kommenden Jahren an den Start bringen. Schon der Lithium-Bedarf des EV-Pioniers wird die Produktionskapazitäten der Erzeuger stark fordern.

Lithium für die Verkehrswende

Analysten von Roskill (ein renommiertes Beratungs- und Rechercheunternehmen im Sektor der Kritischen Metalle) prognostizieren bis 2029 die Verzehnfachung der Nachfrage nach Lithium-Ionen-Batterien. Das wäre ein jährliches Plus von mehr als 25 Prozent. Allein durch das Batteriesegment würde sich somit eine Nachfragesteigerung von derzeit 140.000 auf 1,3 Millionen Tonnen Lithiumcarbonat ergeben. Dabei, so die Experten, konnte sich bereits im kommenden Jahr eine Versorgungslücke auftun.

Für eine Leistung von einer Kilowattstunde sind etwa 150 Gramm Lithium in Batteriequalität erforderlich; hochgerechnet auf ein Elektroauto sind das – abhängig von variablen Faktoren wie Leistung oder technologischem Entwicklungsstand – zwischen drei und zehn Kilogramm.

Die meisten E-Autos sind derzeit in China unterwegs (3,8 Millionen), in den USA sind es immerhin schon 1,5 Millionen. Der Anteil am Gesamt-KFZ-Aufkommen fällt in den europäischen Ländern noch sehr unterschiedlich aus: In Norwegen sind es laut Statista bereits 57 Prozent, in Deutschland erst drei Prozent.

Als realistisch für den elektrifizierten Automarkt wird ein jährliches Wachstum von mehr als 60 Prozent angesehen. Bereits 2025 könnten bis zu 20 Millionen Elektroautos jährlich neu auf den Markt kommen. Das wäre ein Marktanteil von 15 Prozent.

Rechnet man nun die Zahl der künftigen Elektro-Neuwagenzulassungen auf die pro Fahrzeug benötigte Menge Lithium um, wird klar: Schon bald ist der Bedarf, der vor einigen Jahren vorweggenommen ins Leere lief, tatsächlich da. Und dann wird es ernst für Produzenten und Batteriehersteller.

London Metal Exchange plant Lithium-Futures-Kontrakt

In London, dort, wo die Preise für Rohstoffe gemacht werden, ist man darauf vorbereitet: Die London Metal Exchange plant die Auflegung eines Futures-Kontrakts auf batteriefähiges Lithium-Hydroxid ab Sommer dieses Jahres. Dies natürlich als Barabwicklung, denn die physische Lieferung von Lithium-Material ist aus technischen Gründen (anders als zum Beispiel bei Edelmetallen) nicht möglich. Zu unterschiedlich wären die Chemie und Reinheitsgrade, denn Lithium ist als Element so reaktionsfreudig, dass es natürlicherweise nicht in reiner Form vorkommt.

Eine solche Maßnahme, so der Gedanke hinter dem Kontrakt, soll den Markt transparenter machen und Ordnung in eine Preispolitik bringen, die bisher von geheimen Preisvereinbarungen und Lieferabkommen geprägt waren. Die führten bisweilen zu erheblichen Abweichungen bei den Pro-Tonne-Preisen.

Wie zu erwarten, stößt dieses Vorhaben auf Produzentenseite auf wenig Gegenliebe, denn ein solcher offizieller Referenzpreis ist ein entschiedener Einschnitt in Preisgestaltungsspielräume. Auch das ist ein Faktor, den Anleger auf dem Schirm behalten sollten: Möglicherweise setzen mit dem Kontrakt kleinere Korrektur-Beben bei den Rohstoffpreisen ein.

Wer heute in Lithium-Aktien investiert, sollte sich trotz aller guten Prognosen darüber im Klaren sein, dass es sich bei alldem um einen Zukunftsmarkt handelt. Die von Experten prognostizierte Bedarfssteigerung an Lithium beginnt gerade erst, sich auch im weltweiten Straßenverkehr real zu manifestieren. Während der „Tesla“ schon einige Zeit allen vorausfährt, ziehen große Mitbewerber wie VW und BMW derzeit erst nach.

Autohersteller als Direktabnehmer: BMW schließt Vertrag mit Livent

Apropos BMW: Nicht nur Tesla Motors ist ein wichtiger Konsument von Lithium. Die BMW Group legt in Sachen Elektromobilität deutlich an Tempo vor und hat sich nun mit dem US-amerikanischen Unternehmen Livent Corp. (NYSE:LTHM) einen zweiten Lieferanten gesichert. 285 Millionen Euro ist der Deal wert.

BMW kauft Lithium direkt bei Produzenten, geliefert wird das Lithium an die BMW-Batterielieferanten wie CATL und Samsung. Details des Vertrages, etwa über die tatsächlich vereinbarte Laufzeit und das Liefervolumen, sind allerdings Verschlusssache.

Schon seit Ende 2019 bezieht BMW Lithium als australischen Hartgestein-Lagerstätten von Ganfeng Lithium. Dieser Vertag läuft noch bis 2024 und bezieht sich auf ein Volumen von voraussichtlich 540 Millionen Euro. Mit der Verbreiterung der Lieferantenbasis durch Livent kommt nun auch Sole-Lithium aus Argentinien hinzu.

BMW sichert sich seinen Bedarf ab und macht sich unabhängiger von der Versorgung durch einen einzelnen Lieferanten. Ein weiterer Kunde ist Tesla Motors: Der Liefervertrag mit Livent war im November verlängert und die Liefermengenzusage gesteigert worden.

Lithium-Abbau und Umweltfragen

Auf Empfehlung von BMW ist Livent Mitglied der „Initiative for Responsible Mining Assurance“ geworden und lässt sich nach deren Standards bewerten. Damit ist Livent das erste Lithium-Unternehmen weltweit, das sich dieser Initiative anschließt. Umweltbewusstsein ist ohnehin ein sensibles Thema im Lithium-Bergbau, bei dem Livent mit gutem Beispiel vorangeht.

Das Unternehmen gewinnt die Sole mittels eines innovativen, auf maximale Nachhaltigkeit ausgerichteten Verfahrens. Der Großteil der Sole wird dabei unmittelbar an die Umgebung zurückgegeben, ohne zu verdunsten – das erhält weitestgehend die Balance zwischen Sole- und Grundwasserschichten. Außerdem ist der Flächenverbrauch weit geringer und die Umwelt kommt nicht in Kontakt mit Lösungsmitteln oder Chemikalien.

Der Ursprung des Lithiums: Abbau-Hotspots weltweit

Lithium-Mineralisierungen liegen in zwei unterschiedlichen Formen vor: Als Ablagerung in Sole und als Hartgestein, in der Regel assoziiert mit Spodumen. Entsprechend unterschiedlich sind die Abbauverfahren: Zum Einsatz kommen üblicherweise Verdunstungsbecken oder klassischer Tage- oder Untertagebergbau.

Der weltweite Löwenanteil des Lithiums kommt im „Dreiländereck“ zwischen Chile, Argentinien und Bolivien vor. Große Salzseen beinhalten 70 Prozent des Metalls in Sole, unter ihnen der „Atacama“ oder der „Hombre Muerto“, von dem später noch mehrfach die Rede sein wird. Diese natürlichen Salzbecken bilden riesige Lagerstätten.

Dennoch beträgt der Marktanteil etwa an chilenischem Lithium aktuell nur etwa 19 Prozent. Als effektiver Produzent steht Australien im Vordergrund: Etwa 60 Prozent des globalen Outputs stammen von dort.

Australien: Explorer auf der Suche nach dem Lithium

Neben den etablierten internationalen Big Playern, die Lithium-Investoren kennen sollten und um die es weiter unten noch im Detail gehen wird, hatte Miningscout seinen Lesern vor nicht allzu langer Zeit die beiden australischen Lithium-Unternehmen Pilbara Minerals und Liontown Resources vorgestellt. Beide Unternehmen konnten Ihre Marktkapitalisierung vervielfachen.

Liontown Resources (ASX:LTR) aus Perth ist ein Explorations- und Entwicklungsunternehmen für Batteriemetalle. Das Unternehmen besitzt im Bundesstaat Western Australia mit „Kathleen Valley“ eine Tier-1-Entdeckung für Lithium und Tantal. (Ressourcenschätzung: 139 Millionen Tonnen bei 1,3 Prozent Lithiumoxid und 140 ppm Tantaloxid.) Liontown entwickelt Kathleen-Valley derzeit zu einer Mine weiter, um am künftigen Aufschwung de Lithium-Marktes partizipieren zu können. Was Größe und Qualität angeht, kommt „Kathleen Valley“ durchaus der Status einer Lithium-Lagerstätte von weltweiter Bedeutung zu.

Entsprechend steht „Kathleen Valley“ als Flaggschiff im Fokus des Unternehmens. Für ein zweites Lithium-Projekt namens „Buldania“, ebenfalls in Western Australia, gibt es eine erste Ressourcenschätzung von 14,90 Millionen Tonnen bei einem Prozent Gehalt an Lithiumoxid. Daneben hat Liontown ein Nickel- und ein Vanadiumprojekt im Portfolio. Sämtliche Projekte sind im 100-prozentigen Besitz von Liontown.

Pilbara Minerals (ASX:PLS) ebenfalls in Perth ansässig, besitzt mit „Pilgangoora“ eines der weltweit größten eigenständigen Lithium-in-Hartgestein-Projekte inklusive zweier Verarbeitungsbetriebe, in denen hochwertiges Spodumen- und Tantalitkonzentrat kostengünstig produziert wird. Pilbara arbeitet mit einer Vielzahl namhafter internationaler Partner zusammen, darunter Ganfeng Lithium, POSCO und der „Great Wall Motor Company“ (ein aufstrebender chinesischer Autohersteller). Im Rahmen eines Joint-Venture ist Pilbara zudem einem weiten Lithium-Projekt, „Mt Francisco“ beteiligt.

Wie Liontown setzt auch Pilbara Minerals eine Wachstums- und Diversifizierungsstrategie um, um in den kommenden Jahren ein nachhaltiger, kostengünstiger Lithiumproduzent und wichtiger Akteur in der schnell wachsenden Lithium-Lieferkette zu werden. Damit gehören beide auf die Beobachtungsliste von Anlegern, die mit Lithium liebäugeln.

Lithium rund um die Welt: Neue Lithium-Standorte

Während sich das große Lithium-Business auf Südamerika und Australien zu konzentrieren scheint, liegen weitere Lithium-Lagerstätten bei vielen Anlegern noch völlig unter dem Radar. Grund genug, einen Blick nach Nordamerika zu werfen.

Clayton Valley, Nevada (USA)

Im Clayton Valley im US-Bundesstaat Nevada, befindet sich die einzige Lithium-Sole-Lagerstätte der USA, aus der bereits produziert wird, und zwar von Albemarle. Der Big Player fördert hier aus seinem Projekt „Silver Peak“ und kündigte Anfang des Jahres eine Investition in Höhe von 30 bis 50 Millionen USD an, um seine Produktion zu verdoppeln. Wichtig zu wissen: Clayton Valley ist nicht weit entfernt von der Gigafactory von Tesla Motors. Außerdem fördert das amerikanische Energieministerium ein Forschungsprojekt des Argonne National Laboratory zur Produktionsoptimierung von Lithiumhydroxid aus Sole.

Im Vergleich mit den prominenten Projekten in Australien und Südamerika mag das Clayton-Valley-Sole-Becken vergleichsweise exotisch wirken. Wesentlich ist hier aber ein ganz spezieller Aspekt: Sowohl im Zuge des Klimaprogramms der amerikanischen Regierung mit einem wichtigen Schwerpunkt auf der Elektrifizierung als auch bei den Bestrebungen nordamerikanischer Automobilhersteller, sich bei der Lieferung von kritischen Rohstoffen von Exportabhängigkeiten zu lösen, spielt der Bodenschatz „mined in America“ eine wichtige Rolle.

In der direkten Nachbarschaft zur Albemarle-Produktionsstätte haben einige kleinere Player ihre Claims abgesteckt. Das vielversprechendste Areal besitzt der kanadische, hochdiversifiziert aufgestellte Explorer Sienna Resources (TSXV:SIE) aus Vancouver. Sienna Resources ist zwar schwerpunktmäßig im Gold- und Platinmetall-Sektor aufgestellt und besitzt dafür diverse Projekte in Skandinavien und Kanada, hat sich mit seinem „Clayton Valley-Projekt“ jedoch definitiv ein Sahnestück vom Solebecken gesichert und ist damit für Anleger durchaus ein spannender Kandidat.

James Bay, Québec (Kanada)

Aus ähnlichen Gründen, nämlich motiviert durch klimapolitische Marschrichtung und den Wunsch nach Import-Autonomie, sind Lithium-Projekte im nördlichen Nachbarland Kanada von nicht zu unterschätzender wirtschaftlicher Relevanz. In der Provinz Québec, genauer: In der Region James Bay, gibt es mehrere bekannte Lithium-Lagerstätten, wobei es sich hier nicht um Sole, sondern um Hartgestein handelt. Auf dem Projekt „Bourier“ wird der bisher primär in Sachen Graphit aktive Explorer Lomiko Metals Inc. (TSXV:LMR) aus Surrey, British Columbia zusammen mit Joint-Venture-Partner Critical Elements Lithium Corporation die Exploration aufnehmen. Das Areal ist bislang nur stichprobenartig erforscht. Es liegt aber in der Nähe des Projektes „Lemare“ von Critical Metals, auf dem erhebliche Spodumenvorkommen bereits nachgewiesen sind. Durch die geologische Ähnlichkeit beider Areale bestehen durchaus berechtigte Erwartungen auf nennenswerte Lithium-Mineralisierungen.

Anlagestrategien: Sichere Majors, attraktive Newcomer

Nachdem nun schon am Rand von mehreren Junioren die Rede war, wird es Zeit, sich den großen Akteuren zuzuwenden. Anleger, die erstmals ins Lithium-Business investieren wollen, sind grundsätzlich mit den Papieren der großen Marktführer gut beraten. Deren Kurse, so zeigt die Erfahrung, zeigen langfristig die sichersten Entwicklungen.

Die Major Player

Der Lithium-Markt ist derzeit ein recht exklusives Rohstoff-Segment. 85 Prozent davon entfallen auf nur vier Akteure: Den Branchenriesen Albemarle, FMC, Tianqi Group und die Sociedad Química y Minera de Chile (SQM). Als Nummer fünf unter den etablierten Riesen kommt aktuell ein ganz neuer Akteur ins Spiel: Durch die Fusion von Orocobre und Galaxy Resources entsteht dieser Tage ein brandneues Lithium-Unternehmen, das sich in die Riege der „Großen“ einreiht.

Albemarle Corp. (NYSE:ALB)

Der unangefochtene Branchenführer aus den USA stellt – neben Lithium-Produkten, die 2019 38 Prozent des Konzernumsatzes ausmachten – auch Flammschutzmittel, Katalysatoren und diverse Chemikalien her. Es heißt, dass der etwa 15 Milliarden USD schwere Konzern heute Kontrolle über etwa ein Drittel des weltweiten Lithium-Business hat. Trotz Coronamaßnahmen-bedingten Einbrüchen im vergangenen Jahr sind die Zahlen beachtlich, denn durch kluge Kosteneinsparungen und den zugleich wachsendem Bedarf an Lithium konnten die Kursverluste und Ergebniseinbrüche der Krise gut abgefedert werden. Für 2021 sollte daher wieder mit einer Umsatzsteigerung auf zu rechnen sein.

Erwähnt wurde bereits die „Silver Peak“-Lagerstätte in Nevada. Neu im Lithium-Portfolio von Albemarle ist eine 50-prozentige Beteiligung am „Wodgina“-Lithium-Projekt in Australien. Ebenfalls Down Under, in der Nähe der Stadt Bunbury, soll demnächst eine Lithiumhydroxidanlage mit einer Produktionskapazität von jährlich 100.000 Tonnen entstehen.

SQM – Sociedad Quimica Minera de Chile (NYSE:SQM)

Das in der Branche besser unter dem Kürzel „SQM“ bekannte Chemieunternehmen aus Santiago macht neben Lithium auch in Düngemitteln, Jod, Kalisalzen und Industriechemikalien, ist also ähnlich diversifiziert aufgestellt wie der Mitbewerber aus den USA. SQM hat allerdings einen unschlagbaren Heimvorteil, denn Chile ist reich an Lithium und die Kontakte zwischen Firma und Landesregierung hervorragend. Es wurde sogar eine umfangreiche Vereinbarung über die Steigerung der Lithium-Produktion bis 2025 getroffen.

Der Output von SQM beträgt zurzeit zwischen 50.000 und 60.000 Tonnen, eine Erhöhung auf 216.000 Tonnen ist geplant. Die Marktposition unterstützen sollen eine Reihe von neuen Projekten in Argentinien, Chile und auch Australien. Unweit der erwähnten Lithiumhydroxidanlage des Marktrivalen Albermarle plant SQM – als Joint-Venture mit der australischen Firma Kidman Resources – den Bau einer Lithium-Raffinerie.

FMC (NYSE:FMC)

Die US-amerikanische FMC Corporation ist ein Chemieunternehmen, dessen Hauptgeschäftsfeld eigentlich landwirtschaftliche Lösungen wie Herbizide und Pestizide sind. Lithium-Produkte wie Batterien und Bauchemikalien machen einen deutlich kleineren, aber stetig wachsenden Geschäftsanteil aus. Die Diversifikation des 1883 gegründeten und seit 1928 (!) an der Börse gelisteten Traditionsunternehmens sorgt für stabile Gewinne. Bemerkenswert ist dennoch, dass schon die im Verhältnis gesehen kleine Lithium-Sparte des Unternehmens gesamtwirtschaftlich betrachtet so relevant ist, dass es für einen Platz unter den Top Five reicht.

Tianqi Lithium Corp. (SZ:002466)

Tianqi aus China, gelistet an der Shenzhen Stock Exchange, ist ein Lithium-Schwergewicht. Nach eigener Aussage hatte das Unternehmen noch 2018 die Kontrolle über die Hälfte der weltweiten Lithium-Produktion, damals vorwiegend aufgrund von Anteilskäufen. Das Unternehmen tritt außerdem als einer der führenden Investoren in australischen Lithium-Projekten auf. Außerdem hat Tianqi Assets in China und Chile und ist ein namhafter Hersteller von Lithium-Konzentraten und Lithium-Spezialverbindungen.

Sensation auf Platz Fünf: Orocobre plus Galaxy Resources

Ein Paukenschlag in der Lithium-Branche ist sicherlich die Fusion der australischen Akteure Galaxy Resources Ltd. (ASX:GXY) und Orocobre Ltd. (ASX:ORE) Durch diesen Zusammenschluss wird ein vier Milliarden USD schweres Lithium-Chemie-Unternehmen geschaffen, das nicht nur im Ranking der größten Lithium-Player auf Platz 5 einsteigt, sondern zugleich mit einer diversifizierten Vermögensplattform punktet. Aller Voraussicht nach dürfte das derzeit noch namenlose Unternehmen in den ASX 200-Index aufgenommen werden und wäre dort bereits nahe an der Marktschwelle, um in den ASX 100-Index aufzurücken.

Das fusionierte Unternehmen erweist sich schon jetzt als bilanzstark und verfügt über einen Barwert von 478 Millionen AUD. Es wird seinen Hauptsitz in Buenos Aires haben, zugleich aber auch eine Unternehmenszentrale an der Ostküste Australiens beziehen. Je vier unabhängige Direktoren beider Firmen und der derzeitige Vorsitzende von Orocobre sollen den Vorstand bilden.

Fusion schafft neue Synergien

Die beiden Lithium-Player erschließen sich durch die nun mögliche Nutzung von Synergien respektable Wachstumschancen in der Produktion, und zwar sowohl aus Sole als auch aus Hartgestein. Beide Typen von Lagerstätten, vor allem in Australien und Argentinien, sowie eine vertikal integrierte Lieferkette sind im gemeinsamen Portfolio enthalten. Die kombinierte jährliche Produktionskapazität beläuft sich auf 40.000 Tonnen.

Das neu gegründete Unternehmen weist laut Management ein branchenführendes Wachstumsprofil und eine verbesserte Finanzlage auf, um die Entwicklung der verschiedenen Lithium-Projekte voranzutreiben. Außerdem bietet die Fusion nicht nur die Festigung der Position in Argentinien, sondern verbessert ebenso die Flexibilität der operativen, technischen und finanziellen Möglichkeiten.

Galaxy Resources hatte erst vor Kurzem eine Machbarkeitsstudie für sein argentinisches Lithiumcarbonat-Projekt „Sal de Vida“ am „Salar del Hombre Muerto“ abgeschlossen. Dort haben auch Livent und Galan Lithium – ihre Projektareale. Im Portfolio befindet sich zudem das Spodumenkonzentrat-Projekt „Mt Cattlin“ in Western Australia.

Orocobre wiederum besitzt in Argentinien die Lithiumcarbonat-Projekte „Olaruz“ und „Cauchari“ An „Olaruz“ hält Orocobre zwei Drittel Anteil, der Rest entfällt auf das Partnerunternehmen Toyota (womit auch diese der Autobauer sich Zugang zu Lithium für künftige Elektrofahrzeuge sichert) und einen lokalen Marktteilnehmer. Die nachgewiesene Ressource des Salzsees wird auf 6,4 Millionen Tonnen Lithiumcarbonat beziffert – das ist genug für eine vierzigjährige Minenlebensdauer. Das „Olaruz“-Projekt wird derzeit erweitert und schließlich eine Gesamtkapazität von 42.500 Tonnen jährlich erreichen.

Weiterhin betreibt Orocobre in Japan die Lithiumhydroxid-Umwandlungsanlage „Naraha“. Diese hat eine Kapazität von 10.000 Tonnen im Jahr.

Weitere Breaking News in Entwicklung

Während der Orocobre-Galaxy-Deal aktuell sicherlich der spektakulärste ist, bahnen sich auch anderswo im Lithium-Sektor spannende Ereignisse an. So signalisiert Pilbara Minerals Interesse am Erwerb des derzeit stillgelegten Lithium-Betriebs von Altura Mining in Western Australia. Im Gespräch ist eine Summe von 247,8 Millionen AUD.

Das australische Bergbauunternehmen IGO hat derweil neulich eine Beteiligung an einer Goldmine aufgegeben, um sich auf Lithium konzentrieren zu können; etwa auf das „Greenbushes“-Projekt. 24,99 Prozent davon will IGO von Tianqi erwerben und hatte kürzlich einen entsprechenden Vertrag unterzeichnet.

Livent will seinerseits als Teil eines Konsortiums beim kanadischen Lithium-Unternehmen Nemaska (TSX:NME) einsteigen. Nemaska entwickelt das Lithium-Projekt „Whabouchi“ in Québec, Kanada, hatte jedoch im Dezember 2019 Gläubigerschutz nach Kostenüberschreitungen und angesichts der damals niedrigen Rohstoffpreise beantragt.

Bei all den spannenden Vorgängen am oberen Ende der Rangliste sollten interessierte Anleger jedoch auch die kleineren Akteure nicht aus dem Auge verlieren, vor allem dann, wenn sie über Projekte in Top-Lagen verfügen. Unter diesen Marktteilnehmern finden sich wahre Perlen: Zum Beispiel Galan Lithium Ltd.

Galan Resources Top-Projekte in Bestlage und europäischer Green Energy Fonds als Investor

Galan Lithium (ASX:GLN) aus Perth ist Mininscout Lesern bereits bekannt. Das Unternehmen erforscht in Argentinien das Projekt „Hombre Muerto West“ mit einer Ressource von 2,27 Millionen Tonnen bei 946 Milligramm Lithium pro Liter. Am „Totmannsee“ ist Galan unmittelbarer Nachbar von Livent Corp. Auch Galaxy Resources und POSCO haben hier ihre Claims. Man exploriert also in bester Gesellschaft.

Eine vorläufige Wirtschaftlichkeitsstudie (PEA) bestätigte dem „Hombre Muerto West“-Projekt Ende vergangenen Jahres seinen Status als Tier-One-Asset. Demnach hat das Projekt einen vorsteuerlichen Nettobarwert von 1,01 Milliarden AUD bei einem erwarteten Investitionsaufwand von 439 Millionen AUD. „Hombre Muerto West“ wäre nach heutigem Kenntnisstand dazu in der Lage, über vier Jahrzehnte hinweg 20.000 Tonnen Lithiumcarbonat in Batteriequalität jährlich zu produzieren.

Galan Lithium hatte jüngst über die Ausgabe von 20 Millionen Aktien zu je 0,50 AUD an institutionelle und gehobene Investoren 10 Millionen AUD generiert. Der Erlös aus dieser Aktion plus einer Barzahlung von 4,6 Millionen AUD seitens Galan soll in die Weiterentwicklung von „Hombre Muerto West“ fließen. Wie Galan-Geschäftsführer Juan Pablo Vargas de la Vega äußerte, seien durch die Kapitalerhöhung Explorationskosten und Projekte für „Hombre Muerto West“ für das Jahr 2021 voll finanziert.

Bemerkenswert daran: Unter den Anlegern befindet sich ein Fonds für grüne Energie, „Thematica Future Mobility“, der nach Abschluss der Emission zu einem bedeutenden Aktionär von Galan wird. Ein Ritterschlag für ein Unternehmen, das sich die nachhaltige Produktion eines Rohstoffes auf die Fahnen geschrieben hat, der zur Rettung des Weltklimas beiträgt.

Neu im Galan-Portfolio: „Greenbushes South“

Außerdem soll mit den neuen Mitteln ein erstes Arbeitsprogramm für das im Januar frisch erworbene Projekt „Greenbushes South“ in Western Australia finanziert werden. Galan ist zu 80 Prozent an „Greenbushes South“ beteiligt; die verbleibenden 20 Prozent liegen beim ursprünglichen Projektbesitzer Lithium Australia NL. Das Gebiet ist noch nicht exploriert, es liegen keine historischen Bohrergebnisse für Lithium oder dessen Anzeigerelemente vor. Allerdings weisen etliche Vorkommen von Beryll, Feldspat, Turmalin und Glimmer auf eine möglichweise mit Pegmatiten liierte Lithium-Cäsium-Tantal-Vererzung hin. Um das zu klären, führt Galan demnächst ein erstes Feldarbeitsprogramm durch, das Kartierungen und Probenentnahmen beinhaltet.

„Greenbushes South“ hat Potenzial: Nur drei Kilometer weit entfernt befindet sich die Top-Tagebaumine „Greenbushes“, die seit 2014 von Talison (das ist ein Joint-Venture zwischen Tianqi Lithium Corp. und Albemarle Corp.) besessen und verwaltet wird. Es handelt sich faktisch um die größte Hartgesteins-Lithium-Mine der Welt. Produziert wird dort Spodumen-Konzentrat für Abnehmer in Western Australia, China, Europa und Nordamerika.

Galan Resources ist mit seinen Projekten auf zwei Kontinenten hervorragend positioniert, um vom kommenden Lithium-Aufschwung zu profitieren. Auch zahlreiche europäische Investoren haben bereits ein aufmerksames Auge auf Galan. Interessierte Anleger sollten diesen Explorer unbedingt auf die Watchlist setzen.

Fazit

Der Lithium-Bullenmarkt wird kommen – er kündigt sich schon jetzt durch den Kursverlauf beim Rohstoffpreis und Unternehmensaktien an und scheint angesichts der technischen Indikatoren und Klimaprogramme rund um den Globus unausweichlich. Dennoch sollten Investoren nichts überstürzen. Lithium ist ein Zukunftsmarkt, sodass sich nicht postwendend kurzfristiger Profit aus Investitionen ergeben dürfte.

Für Anleger hingegen, die mittel- und langfristig planen und die Chance nutzen wollen, zu diesem günstigen Zeitpunkt interessante Papiere fürs Portfolio zu kaufen, bieten sowohl die Majors als auch die Newcomer vielerlei Einstiegschancen.

Ratsam ist es in jedem Fall, vor dem Aktienkauf einen genauen Blick auf die Bewertungen der jeweiligen Unternehmen zu werfen. Diese unterscheiden sich teils erheblich in ihren Performances, den Prognosen und dem finanziellen Fundament, auf dem die Projekte stehen. Sorgfältige Recherche und Geduld zahlen sich aus. Dann kann ein Investment in das zukunftsträchtige Batteriemetall und seine Produzenten oder Verarbeiter eine spannende und im wahrsten Wortsinn bereichernde Entscheidung sein.

Dieser Artikel von Florian Munsch ist erstmalig am 05.05.2021 auf www.goldgeldwelt.de erschienen, unter dem Titel: „Das große Lithium Comeback 2021: Lithiumaktien wie Albemarle, SQM, FMC, Orocobre, Galaxy Resources, Pilbara Minerals, Galan Lithium im Fokus“.